私(西村幸太郎)の一連のブログ記事です。私がどういう人間なのか、どういう活動をしているのか、どんなことを考えているのか、どんな知識やスキルを持っているのか、信頼に足る弁護士か、などなど、たくさんの疑問をお持ちの方もおられると思います。そのような方々は、是非こちらの記事を御覧ください。

分類別: 企業・経営

固定残業代と管理職制度の落とし穴|残業代トラブルを防ぐために経営者が知るべきこと

こんにちは、弁護士法人豊前総合法律事務所の西村幸太郎です。

未払い残業代の問題は、単なる給与計算のミスではありません。固定残業代制度の運用や労働時間管理を誤ることで、企業は多額の未払い残業代請求や付加金の支払いを求められる可能性があります。

そのため、残業代トラブルを防ぐためには、制度の仕組みだけでなく、日々の運用や労働時間管理についても理解しておくことが大切です。

今回は、地方維新塾第1回セミナーでも解説した「固定残業代制度のリスクと、会社が整備すべき労働時間管理のポイント」について、もう一度整理してお伝えします。

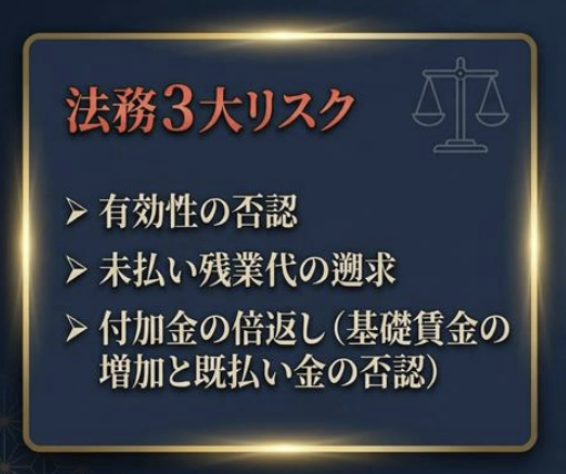

固定残業代制度が抱える3つの法務リスク

固定残業代制度(みなし残業制度)は、多くの企業で導入されています。しかし、「固定残業代を支払っているから残業代の問題は起きない」と考えるのは危険です。

固定残業代制度(みなし残業制度)は、多くの企業で導入されています。しかし、「固定残業代を支払っているから残業代の問題は起きない」と考えるのは危険です。

制度の設計や運用を誤ると、かえって大きな労務トラブルにつながる可能性があります。

以下より、固定残業代制度が抱える代表的な法務リスクについてみていきましょう。

①:有効性の否認

固定残業代制度は、導入すれば自動的に有効になるわけではありません。

固定残業代として支払われている金額が基本給と明確に区別されていること(何時間分の残業代に相当するのか、実際の残業代が従業員に明示されている等)など、一定の条件を満たす必要があります。

これらの要件を満たしていない場合、裁判所から固定残業代制度そのものが無効と判断されるリスクが発生します。

制度が無効と判断されれば、会社が想定していなかった残業代請求へ発展しかねないでしょう。

②:未払い残業代の遡求

固定残業代制度が否定された場合、会社は本来支払うべきだった残業代との差額を遡って請求される可能性があります。

特に現在は残業代請求の時効が3年となっており、対象となる従業員が複数いる場合、その金額は非常に大きくなります。

会社としては適切に給与を支払っているつもりでも、制度設計や運用に問題があれば、後になって多額の未払い残業代が発覚することがあるのです。

③:付加金の負担増

未払い残業代の問題では、本来の残業代だけで終わらない場合が存在します。

裁判所は、悪質なケースについて、未払い残業代と同額の「付加金」の支払いを命じることがあります。

さらに、固定残業代制度が否定された結果、固定残業代として支払っていた金額が残業代として認められず、基礎賃金の一部として再計算されることも。

その結果、会社が想定していた以上の負担が生じる可能性があります。

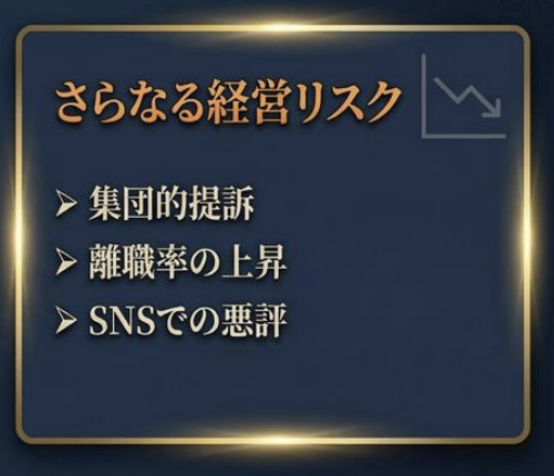

これらが生み出す経営リスクとは

固定残業代制度の問題は、単なる法務リスクにとどまりません。

未払い残業代が発覚すると、給与体系は全従業員に適用されておりますし、ひとりが未払残業代を請求すれば同調心理でオレもオレもとなりやすいため、集団的な請求につながる可能性があります。

また、経営者・担当者への不信感から離職率が高まったり、SNSで悪評を発信され、会社の評価が下がったり、その結果今後の採用難へ発展したりと、悲しい展開が予想されます。

さらに、会計上は黒字であっても、未払い残業代などの支払いが一時的に集中すると、資金繰りが悪化し、残業代や買掛金・未払金などの支払いに必要な現金や、仕入れのための現金を確保できなくなることがあります。

その結果、いわゆる黒字倒産に至る可能性だって否定できません。

固定残業代制度は便利な仕組みである一方、その運用を誤ると経営全体を揺るがすリスクを抱えているのです。

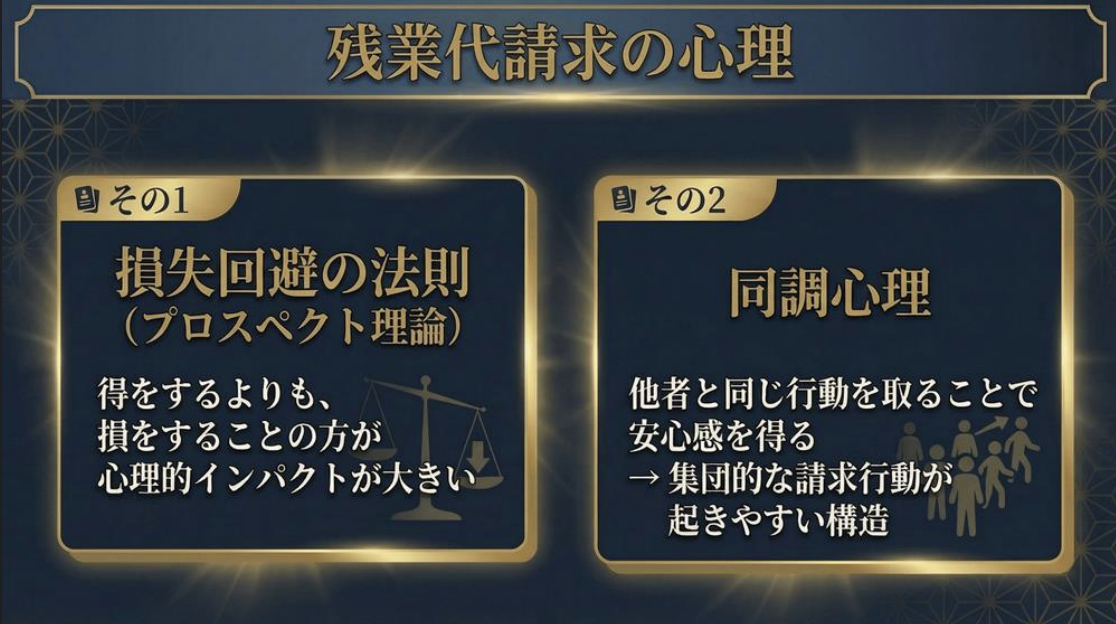

従業員が残業代請求をする2つの心理

残業代請求というと、「一部の従業員だけが行うもの」と考える経営者もいらっしゃいます。

残業代請求というと、「一部の従業員だけが行うもの」と考える経営者もいらっしゃいます。

しかし実際には、人間の心理的な傾向が請求行動を後押ししている側面があります。

セミナーのなかで、特に重要なものとして「損失回避の法則」と「同調心理」の2つを挙げましたが、こちらについてもう一度解説します。

損失回避の法則が請求行動を後押しする

人は利益を得ることよりも、損失を取り戻したいという感情を強く持つ傾向があります。

たとえば、「これから10万円もらえる」という話よりも、「本来もらえるはずだった10万円を受け取っていなかった」という話の方が、強い行動につながりやすいのです。

未払い残業代も同様です。

従業員から見ると、残業代請求は新たな利益を得る行為ではなく、「本来受け取るべきだった賃金を取り戻す行為」として認識されます。

また、固定残業代制は、「本来の残業代より多く手当をもらえる可能性がある制度」というプラスの側面にはフォーカスされにくく、「本来の残業代をチョロまかされてるのでは、損してるのでは」というマイナスの側面が強調され、疑心暗鬼になってしまうリスクがあります。

そのため、会社側が想定する以上に、請求への心理的ハードルは低い場合があります。

同調心理が集団請求を生み出す

もう一つの要因が、上述した同調心理です。人は自分一人では行動しなくても、周囲が行動していると、その流れに合わせて動く傾向があります。

たとえば、一人の従業員が残業代請求を行った場合、それまで不満を抱えていた他の従業員まで「あの人が請求できるなら自分も請求できるのではないか」と考えることがあります。

結果として、一人の請求をきっかけに複数の従業員が請求に参加するケースもあります。

だからこそ、経営者としては「請求されてから対応する」のではなく、問題そのものを発生させない仕組みづくりが重要になるのです。

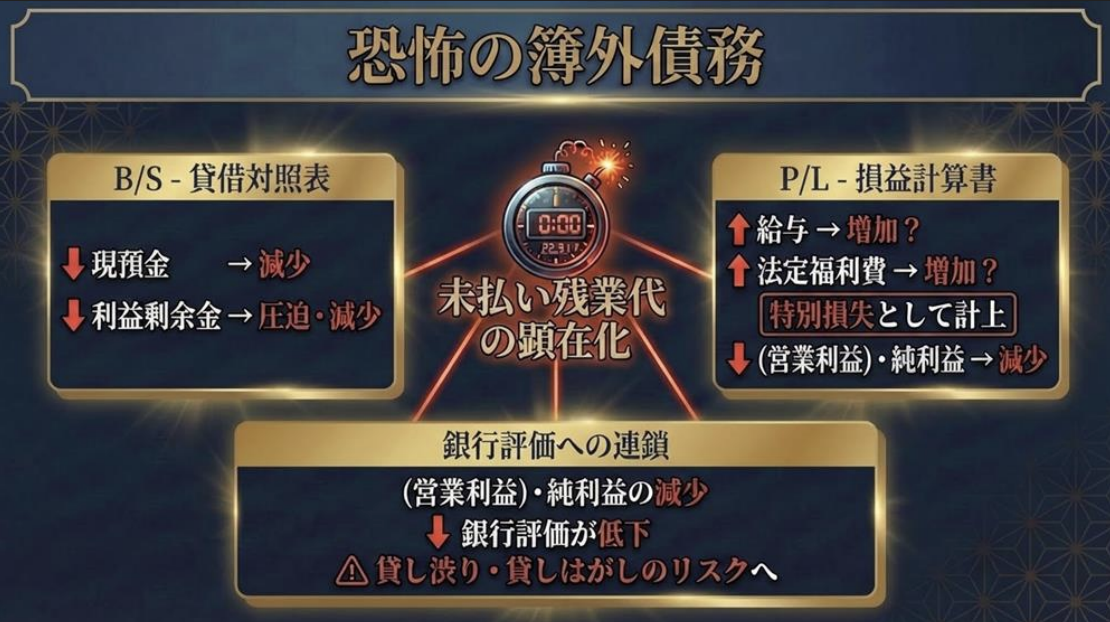

未払い残業代が「恐怖の簿外債務」に繋がる

未払い残業代が恐ろしいのは、貸借対照表には顯れないにもかかわらず、実際には企業が負っている債務である点にあります。

しかも、その存在に気付かないまま時間が経過すると、時効期間の範囲内で請求額は積み上がり続けます。

さらに、固定残業代制度の無効や労働時間認定の問題が発生した場合には、想定以上の支払い義務が生じる可能性もあります。

経営者としては「問題が起きていない」と感じていても、それは単に表面化していないだけかもしれません。

未払い残業代は、発生した時点で対処するのではなく、発生しない状態を作ることが大切なのです。

未払い残業代が恐ろしいのは、貸借対照表には顯れないにもかかわらず、実際には企業が負っている債務である点にあります。

しかも、その存在に気付かないまま時間が経過すると、時効期間の範囲内で請求額は積み上がり続けます。

さらに、固定残業代制度の無効や労働時間認定の問題が発生した場合には、想定以上の支払い義務が生じる可能性もあります。

経営者としては「問題が起きていない」と感じていても、それは単に表面化していないだけかもしれません。

未払い残業代は、発生した時点で対処するのではなく、発生しない状態を作ることが大切なのです。

残業代トラブルを防ぐために会社が整備すべきこと

未払い残業代の問題は、従業員から請求を受けてから対応するものではありません。

未払い残業代の問題は、従業員から請求を受けてから対応するものではありません。

そもそもトラブルが発生しないよう、日頃からルールと運用を整備しておくことが求められます。

以下より、労働時間管理において特に大切な対応策をみていきましょう。

就業規則・雇用契約書に労働時間と休憩時間を明記する

労働時間管理の基本となるのが、就業規則や雇用契約書です。

始業時刻や終業時刻、休憩時間などの基本的なルールが曖昧なままでは、後から労働時間を巡るトラブルが発生しやすくなります。

また、会社としては当然のルールだと思っていても、文書化されていなければ従業員との認識にズレが生じることがあります。

労働時間や休憩時間については、実際の運用と一致した内容を就業規則や雇用契約書に明記し、従業員へ周知しておきましょう。

残業申請・許可制を導入する

残業代トラブルを防ぐためには、「どの残業が会社の指示によるものなのか」を明確にする必要があります。

その方法の一つが、残業申請・許可制の導入です。

事前に上司へ申請し、承認を受けたうえで残業を行うルールを整備することで、会社として把握していない残業を減らすことができます。

また、就業規則に残業申請の手続きやルールを明記し、申請書や記録を残しておけば、後に労働時間を巡る争いが生じた場合にも客観的な資料となります。

もちろん、許可していない残業であれば一切責任を負わないというわけではありません。

しかし、労働時間管理の仕組みを整備しておくことは、トラブル防止の観点から大きな意味を持つのです。

業務命令書を整備し「黙示の指示」をなくす

残業代トラブルでは、「会社が残業を命じたのか」が争点になることがあります。

経営者としては指示を出したつもりがなくても、「この仕事を今日中に終わらせてほしい」「残業しなければ終わらない業務量を与えていた」といった状況があれば、従業員側から黙示的な指示があったと主張される可能性があります。

そこで重要になるのが、業務命令書や指示系統の整備です。

どのような業務を、いつまでに、誰の指示で行うのかを明確にしておくことで、労働時間や業務命令を巡る認識のズレを防ぎやすくなります。

固定残業代制度を適切に運用する

固定残業代制度そのものは、違法な制度ではありません。

しかし、制度の内容が従業員に十分伝わっていなかったり、基本給と固定残業代の区分が曖昧だったりすると、その有効性が否定される可能性があります。

また、固定残業時間を超えた残業が発生しているにもかかわらず追加支給を行っていない場合も、未払い残業代の問題につながります。

固定残業代制度を導入するのであれば、「何時間分の残業代なのか」「超過した場合はどう扱うのか」を明確にし、継続的に運用状況を確認することが必要です。

持ち帰り残業・移動時間・自主的な居残りに注意する

会社が把握していない場所や時間帯で行われる業務にも注意が必要です。

たとえば「自宅での持ち帰り残業」「業務内容によっては労働時間と評価される移動時間」「上司への遠慮から行われる自主的な居残り」などは、会社が見落としやすい典型例です。

経営者としては「自主的にやっていただけ」と考えていても、実際には業務遂行上必要な行為と判断されることがあります。

労働時間管理というと勤怠システムばかりに目が向きがちですが、こうした見えにくい時間が発生していないかを定期的に確認することも、未払い残業代を防ぐうえで重要なポイントです。

まとめ:固定残業代制度は「導入」より「運用」が重要

固定残業代制度は、企業の給与制度として広く活用されています。しかし、制度を導入しただけで残業代トラブルを防げるわけではありません。

制度設計が不十分であれば有効性を否定される可能性がありますし、運用が形骸化していれば未払い残業代や付加金の支払いにつながることもあります。

重要なのは、「固定残業代制度を導入しているから安心」と考えるのではなく、労働時間を適切に管理し、就業規則や雇用契約書、業務命令のルールまで含めて継続的に見直していくことです。

未払い残業代の問題は、発生してから対応するよりも、発生しない仕組みを整備する方がはるかに負担は小さくなります。

自社の運用に少しでも不安がある場合は、早めに専門家へ相談し、制度と実態にズレが生じていないか確認してみることをおすすめします。

さて、3回にわたり第一回目セミナーのレポートをお届けしてまいりましたが、次回第2回目は今週6/19(金)に開催されます。

テーマは「モンスター社員」に振り回されない組織の作り方です。セミナーではレポート化できないような内容もお話ししますので、ぜひご参加ください。

「未払い残業代」の落とし穴とは?知らないうちに1,000万円が消える恐怖

「残業代くらいで会社が大きな損失を被ることはないだろう」

そう考えている経営者の方もいらっしゃるかもしれません。しかし実際には、未払い残業代の問題がきっかけとなり、数百万円から1,000万円を超える請求へ発展するケースもあります。

その背景には、残業代請求の時効延長や、経営者と法律で異なる「労働時間」の考え方があります。会社としては残業と認識していなくても、法律上は労働時間と判断されることも少なくありません。

今回は、地方維新塾第1回セミナーでも解説した「未払い残業代リスクと労働時間の考え方」について、もう一度整理してお伝えします。

未払い残業代は「恐怖の簿外債務」である

未払い残業代は、企業の貸借対照表には現れません。しかし、実際には従業員に対する支払い義務として存在しており、問題が発覚した時点で一気に表面化します。

そのため私は、未払い残業代を「恐怖の簿外債務」と表現しています。

通常の借入金であれば、経営者は毎月返済額や残高を把握できます。しかし未払い残業代は、日々の業務のなかで気付かないうちに積み上がり、ある日突然請求として問題になることがあります。

だからこそ、未払い残業代は単なる給与計算の問題ではなく、経営リスクとして捉える必要があるのです。

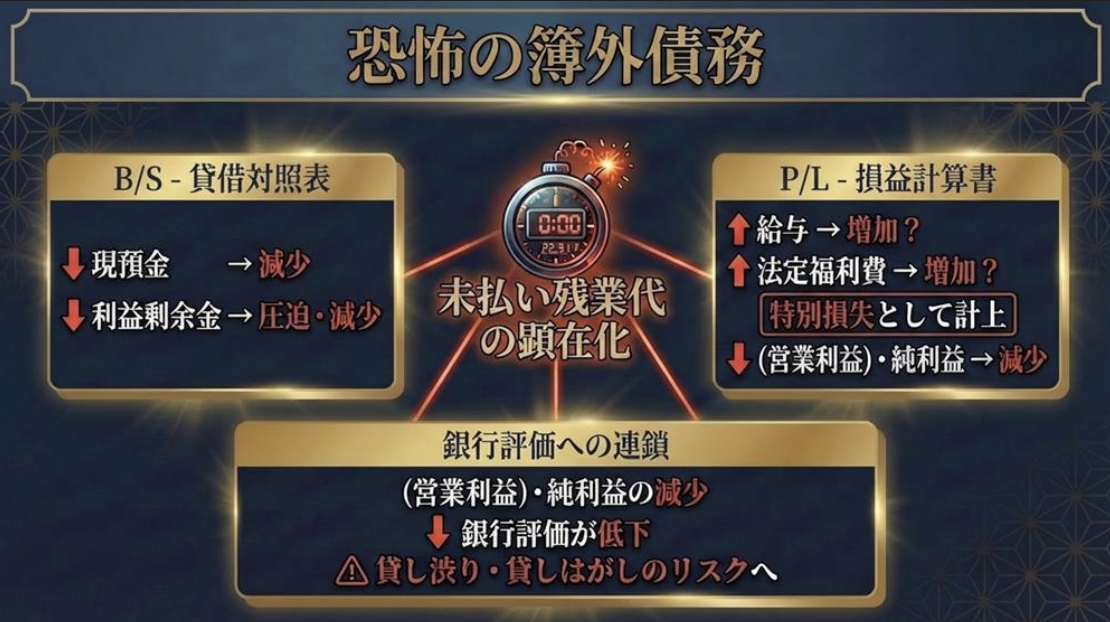

残業代請求の時効は2年から3年へ延長された

未払い残業代のリスクを大きくしている要因の一つが、請求権の時効延長です。

かつて未払い残業代は過去2年分までしか請求できませんでした。しかし法改正により、現在は過去3年分まで請求が可能となっています。

また、将来的には5年への延長が予定されており、現在はその経過措置として3年となっています。

仮に毎月発生する未払い残業代の額が同じであっても、請求できる期間が長くなれば、その分だけ請求額も増加します。

これまで問題にならなかった企業であっても、制度変更によって想定以上のリスクを抱える時代になっているのです。

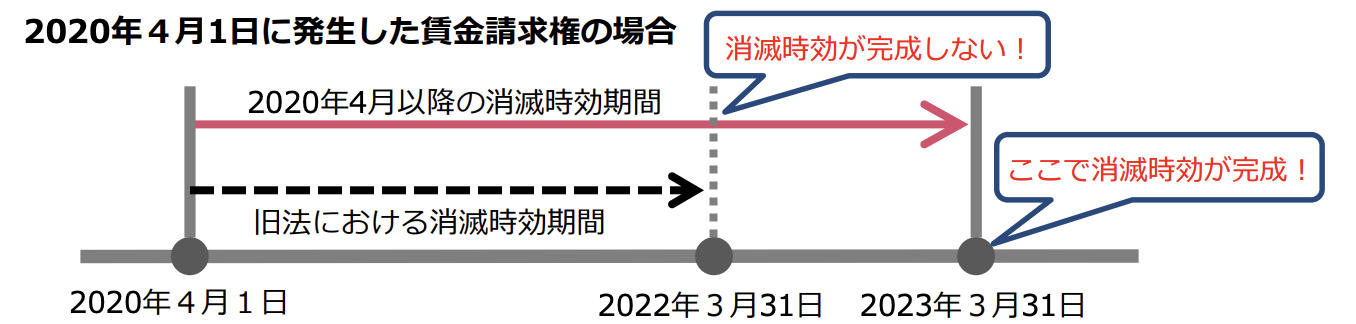

社員10名でも1,800万円──未払い残業代シミュレーション

未払い残業代がどれほどの規模になるのか、具体例で考えてみましょう。

仮に従業員10名について、1人あたり毎月5万円の未払い残業代が発生していたとします。

この場合、年間の未払い額は600万円になります。そして現在の時効である3年間分を請求された場合、総額は1,800万円に達します。

月5万円という数字だけを見ると、大きな金額には感じないかもしれません。しかし、それが複数人に発生し、数年間積み重なることで、企業経営に大きな影響を与える規模へ膨らみます。

未払い残業代の怖さは、一件あたりの金額ではなく、「気付かないうちに積み上がる」という点にあります。だからこそ、まずは自社における労働時間の考え方や運用実態を把握しておくことが大切です。

残業代問題の本質は「労働時間」の理解にある

未払い残業代が発生する原因は、単なる計算ミスだけではありません。多くの場合、会社側と法律上の「労働時間」の考え方にズレがあることが原因です。

残業代問題を正しく理解するためには、まず「何が労働時間に当たるのか」を知る必要があります。

労働時間は会社のルールではなく実態で決まる

経営者のなかには、「うちでは残業と認めていない」「就業規則で定めていないから大丈夫」と考える方もいらっしゃいます。

しかし、労働時間かどうかは会社が自由に決められるものではありません。

法律上の労働時間とは、「労働者が使用者の指揮命令下に置かれている時間」とされています。つまり、労働契約や就業規則で決めるものではなく、また実際に作業をしているかどうかではなく、会社の指示や管理のもとに置かれているかどうかが判断基準になります。 (参考:e-GOV 法令検索「労働基準法」)

そのため、会社としては労働時間と考えていなかった時間であっても、法律上は労働時間と評価されることもあるのです。

最高裁判決で実務が変わった、労働時間の考え方

こうした考え方を広く知らしめたのが、平成14年の最高裁判決(大星ビル管理事件)です。

この事案では、ビル警備員が仮眠室で待機している時間が労働時間に当たるかどうかが争われました。仮眠中は実際に業務を行っているわけではありませんが、警報が鳴れば直ちに対応しなければならない状態に置かれていました。

最高裁は、このような状態であれば使用者の指揮命令下にあるとして、仮眠時間も労働時間に当たると判断しました。

この判決以降、「実際に働いていたか」ではなく、「自由に時間を使える状態だったか」という観点が重視されるようになりました。

つまり、経営者の感覚では休憩や待機時間に見える時間であっても、法律上は労働時間として扱われる可能性があるのです。

その時間は本当に労働時間ではないと言えるか?

「労働時間は使用者の指揮命令下にある時間」と言われても、実際の現場では判断が難しい局面も多く存在します。

そこで、セミナーでも取り上げた具体例をもとに、どのような時間が労働時間として扱われる可能性があるのか見ていきましょう。

ケース①:仮眠時間

仮眠時間は、一見すると休憩時間のように思われます。

しかし、仮眠中であっても警報が鳴れば対応しなければならない、電話があれば出なければならないなど、会社の指揮命令下に置かれている場合は労働時間と判断される可能性があります。

実際に最高裁判所は、大星ビル管理事件において、警備員の仮眠時間を労働時間と認定しました。

重要なのは、「寝ていたかどうか」ではなく、「自由に時間を使える状態だったかどうか」です。

ケース②:持ち帰り残業

会社での残業を禁止していたとしても、自宅へ仕事を持ち帰って業務を行っている場合に、労働時間と判断される可能性もあります。

特に、会社が業務量を把握していたにもかかわらず黙認していた場合や、事実上持ち帰り作業が必要な状況であった場合は注意が必要です。

「会社の外で行った作業だから労働時間ではない」というわけではなく、実態に基づいて判断されます。

ケース③:着替え時間

工場や医療機関などでは、制服や作業着への着替えが必要になることがあります。

この場合、着替え時間についても、業務上必要なものであり、会社から着用を義務付けられていると労働時間に該当する可能性があります。

反対に、私服勤務で自由に準備できるような場合、労働時間に当たらないこともあるでしょう。同じ「着替え」であっても、業務との関係性、すなわち会社の指揮命令下にあったかどうかによって判断が分かれるのです。

ケース④:勉強会

勉強会や研修も、労働時間かどうかが争われやすい場面です。

「会社が参加を義務付けている」「参加しなければ人事評価に影響するような実態がある」場合は、労働時間と判断される可能性があります。

一方で、完全に任意参加であり、不参加による不利益もないのであれば、労働時間に当たらないケースもあります。

経営者としては「学びの機会を提供している」という認識でも、実際の運用次第では労働時間と評価される可能性があるため留意しましょう。

まとめ:大きな損失を産む前に必要な対策を

未払い残業代は、経営者が意図的に法律違反をして発生するものではありません。

むしろ、「これくらいは労働時間ではないだろう」「残業として扱う必要はないだろう」という現場感覚と、法律上の判断基準とのズレによって発生することが多々あります。

一度問題が表面化すると、未払い残業代は過去にさかのぼって請求されます。時効延長の影響もあり、その金額は数百万円から場合によっては1,000万円を超える規模に膨らむこともあります。

だからこそ重要なのは、トラブルが起きてから対応することではなく、自社の労働時間管理や運用ルールを定期的に見直しておくことです。

労働時間や残業代は、労働基準法で定められているものであるので、違反があれば労基署からの行政指導の対象にもなります。

「これは労働時間に当たるのだろうか」「現在の運用で問題はないだろうか」と感じる場面があれば、早めに専門家へ相談することをおすすめします。

労務トラブルを未然に防ぐことは、会社と従業員の双方を守ることにもつながるのです。

「解雇すればいい」は通用しない!中小企業経営者が持つべき労働法の視点とは?

こんにちは、弁護士法人豊前総合法律事務所の西村幸太郎です。

地方の中小企業経営では、「現場が回っているから大丈夫」と感じていても、ある日突然、労務トラブルが経営課題として表面化するケースは珍しくありません。

そのため、問題が起きてから対応するのではなく、労働法の基本構造について知っておく必要があります。

今回は、地方維新塾第1回セミナーでも解説した「会社側が持つ権限と、労働法の基本的な考え方」について、もう一度整理してお伝えします。

会社法の世界と、労働法の世界はそもそも構造が違う

「法律」と一言で言っても、会社法と労働法では、前提としている世界観が大きく異なります。

会社法は、株主総会や取締役会など、「組織をどう創って運営するか」を整理する法律です。どちらかというと、大企業や上場企業のように、「所有」と「経営」が分離された組織を前提に設計されている側面があります。

一方で、労働法が扱っているのは、「人にどう働いていただくか」です。採用、配置、労働時間、指揮命令、解雇など、日々の現場運営に深く関わる領域になります。

地方の中小企業では、株主と社長は同じで、他に役員はいないなど、組織としてはシンプルなので、現場で人がどう働くのかという実務(労働法分野)のウエイトに力点があります。

実際に経営者を悩ませるテーマも、「人」に関するものが中心です。「採用した社員が定着しない」「問題社員への対応に悩む」「どこまで指導してよいのか分からない」といった課題は、会社法というより、むしろ労働法の世界で発生しています。

だからこそ、中小企業経営では、「会社をどう作るか」という視点だけではなく、「人をどう運営するか」という視点まで含めて考える必要があるのです。

経営者は「法律を知る」より、「武器として使う」視点が必要になる

労働法というと、「会社を縛るルール」という印象を持たれがちです。もちろん、労働者保護という側面は強くあります。

しかし、日本の労働法制は、単純に会社側を制限するだけの仕組みではありません。実際には、会社側にも一定の権限や自由が認められています。

これらは、組織を運営するために会社側へ与えられている“武器”でもあります。

ただ、中小企業では、人手不足や組織規模の問題から、それらを十分に活用できていないケースも存在します。

「人が足りないから、とにかく採用する」 「昔からのやり方で何となく回している」 「役割分担が曖昧なまま現場対応している」

こうした状態では、問題が起きた際に、会社としてのルールや期待役割を整理できず、労務トラブルにつながることもあります。

重要なのは「法律を暗記すること」ではありません。「この制度を、自社の組織運営にどう活かすか」という視点です。

法律を“制約”としてだけではなく、“組織を守るための武器”として理解できるかどうかで、経営の安定性は大きく変わってきます。

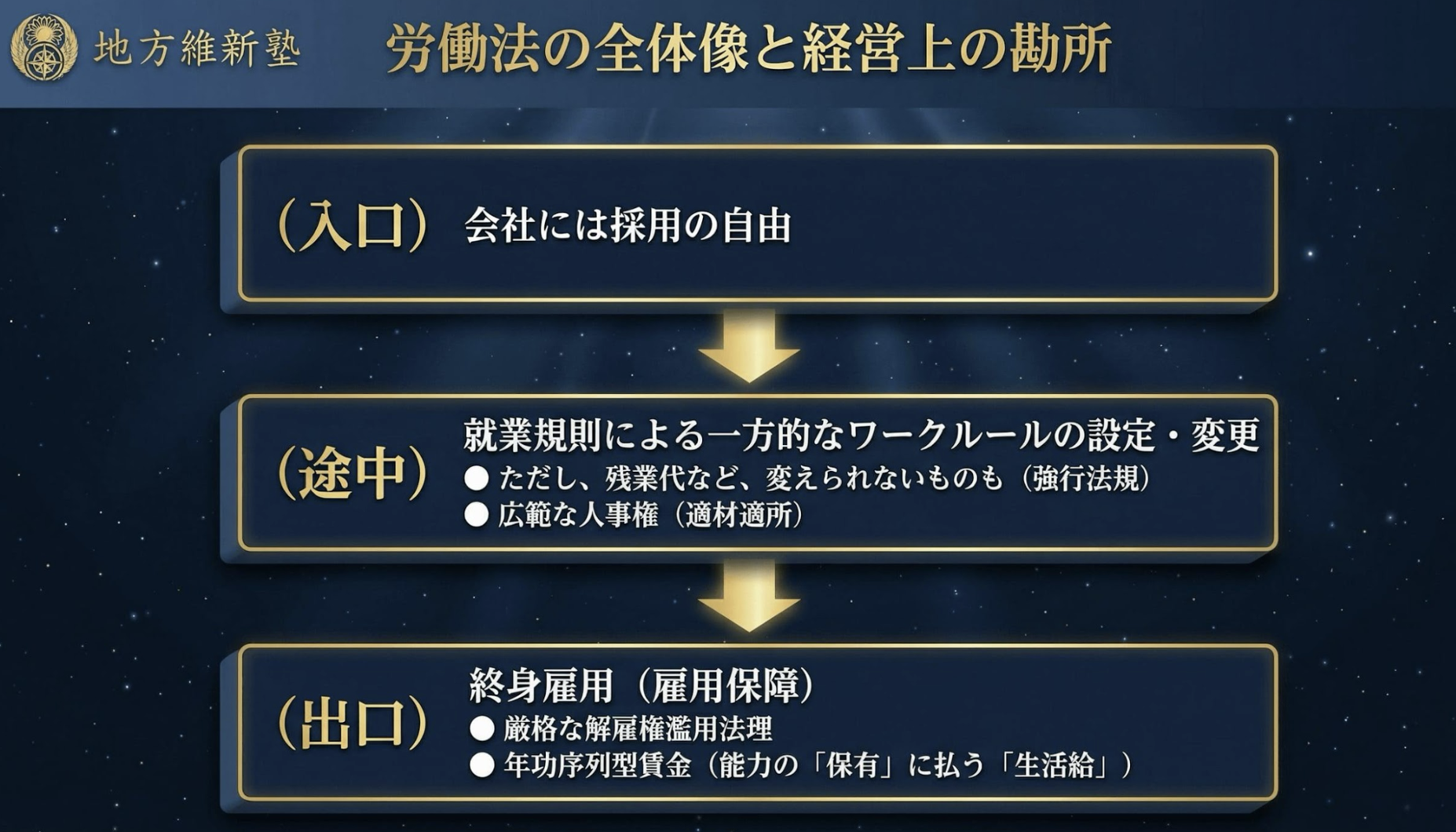

労働法は「入口・途中・出口」で理解すると見えやすい

労働法というと、「難しい」「複雑」という印象を持たれがちです。実際、個別事情によって結論が変わる場面も多く、条文だけを読んでも全体像が掴みにくい領域と言えます。

ただ、中小企業経営の実務という観点で見ると、労働法は「入口・途中・出口」という流れで整理すると、かなり理解しやすくなります。

以下より、個別に解説します。

入口|会社には“採用の自由”がある

日本では、会社には「誰を採用するか」を決める自由があります。

もちろん、差別的な採用などは許されませんが、基本的には「自社に合う人材を選ぶ」という広い裁量が認められています。これは、労働法の世界において、会社側に与えられている非常に大きな権限の一つです。

なぜここまで採用の自由が重視されているのかというと、日本の労働法では、いったん雇用した後の“出口”が厳しく制限されているからです。

つまり、「合わなければ簡単に解雇できる」という前提では制度設計されていません。だからこそ、入口である採用段階が極めて重要になります。

途中|就業規則と人事権で、組織を運営していく

採用した後、組織をどのように運営していくか。この“途中”のフェーズで重要になるのが、就業規則と人事権です。

就業規則は、単なる社内ルール集ではありません。会社として、どのような働き方を求めるのか、どのような行動を問題と考えるのかを整理する、「組織運営の土台」とも言える存在です。

また、日本の労働契約は、「最初から仕事の内容が完全に固定されている契約」ではありません。一定の範囲で、会社側が業務内容や配置を決めていくことが前提になっています。

そこで重要になるのが人事権です。

誰に、どの仕事を任せるのか。どこに配置するのか。どのような役割を期待するのか。こうした判断は、組織運営そのものに直結します。

特に中小企業では、「人が足りないから何となく回している」という状態になりやすく、業務の整理や役割分担が曖昧なまま運営されていることもあります。

しかし、問題が起きた際には、どんな労務を提供する契約だったのか、言い換えれば、「何を期待していたのか」「どのような業務命令を出したのか」「どんな人事権を行使したのか」が重要になります。だからこそ、業務を言語化し、整理しておくことが、労務リスクの予防にもつながるのです。

出口|日本では解雇のハードルがかなり高い

労働法を理解するうえで、多くの経営者が最初に驚くのが、「日本では解雇のハードルが非常に高い」という点です。

経営者の感覚としては、「問題があるなら辞めてもらえばいい」と考えたくなる場面もあるかもしれません。しかし、日本の労働法では、会社側による解雇は厳しく制限されています。

そのため、「問題が起きてから対応する」という発想だけでは、現実には対応しきれないケースもあります。

だからこそ、入口である採用、途中の組織運営が大切なのです。

「誰を採用するのか→どのようなルールで組織を運営するのか→どのように役割を整理し、指示を出していくのか」の積み重ねが、最終的に会社を守ることにつながっていきます。

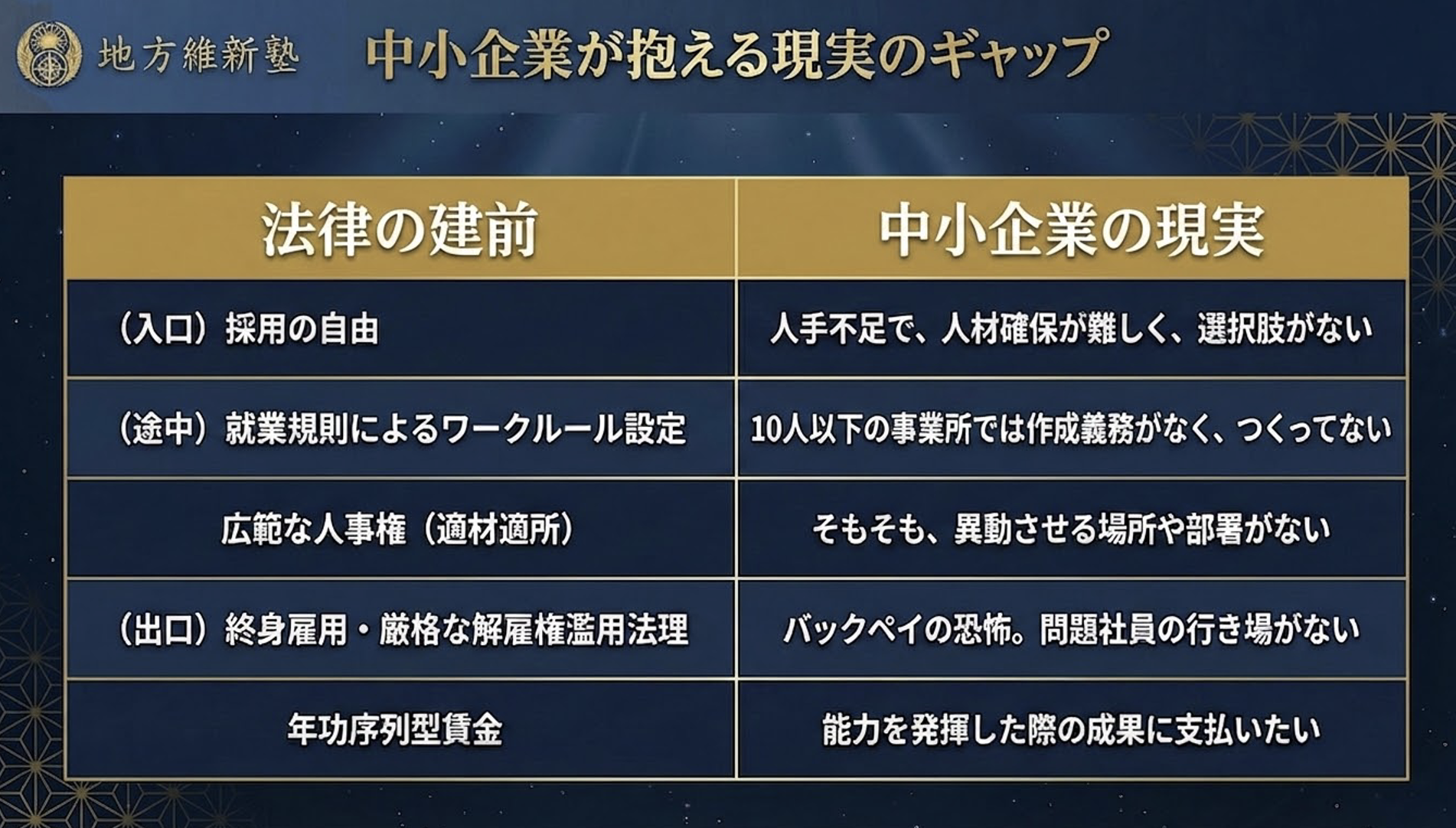

法律の建前と、中小企業の現実にはギャップがある

ここまで見てきたように、日本の労働法制では、会社側にも一定の権限が認められています。しかし、実際の中小企業経営では、その“建前通り”に運営できるとは限りません。

採用の自由があると言っても、人手不足の中では「理想の人材だけを採る」という判断が難しい場面もあるでしょう。人事権があると言っても、異動できる部署やポジションそのものが存在しないことすら考えられます。

また、本来であれば就業規則によってルールを整理するべき場面でも、日々の業務に追われる中で、十分に整備できていない企業もあります。

特に地方の中小企業では、一人の従業員の影響が組織全体に直結しやすく、「人の問題」がそのまま経営問題化しやすい構造です。

だからこそ、「法律上できるかどうか」だけではなく、「自社でどう運用するか」という視点が求めらるのです。

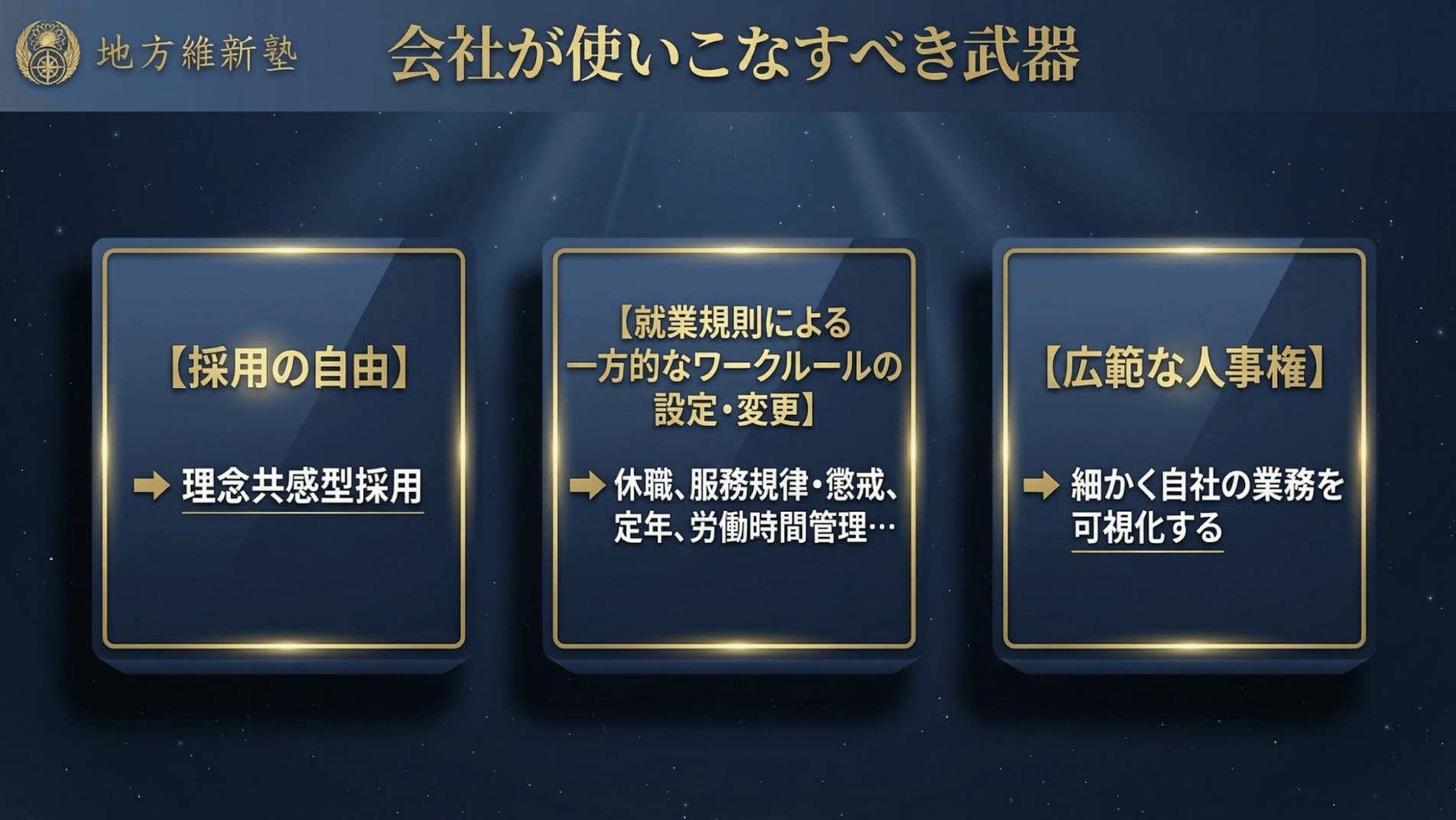

会社側が使いこなすべき「3つの武器」

こうした現実があるからこそ、中小企業経営では、会社側に認められている権限を“意識的に使う”ことが重要になります。

特に重要になるのが、「採用の自由」「就業規則」「人事権」の三つです。

それぞれ個別に解説します。

①:採用の自由

日本の労働法では、会社には「誰を採用するか」を決める自由があります。これは、会社側に認められている非常に大きな権限の一つです。

なぜここまで採用段階が重視されるのかというと、日本では“出口”である解雇のハードルが高いからです。セミナーでも、「問題社員に後から対応するより、入口である採用段階が極めて重要になる」とお話ししました。

実際、中小企業では、一人の採用ミスが組織全体に大きな影響を与えるケースは多々あります。

ただ、採用時点でのミスマッチは、後々の労務トラブルや組織不和につながりかねません。

だからこそ、「人が足りないから採る」という発想だけではなく、「自社にどんな人材が必要なのか」「どのような価値観を共有したいのか」まで含めて考えることが必要なのです。

②:就業規則を活用したワークルールの変更

セミナーでも特に強調していたこととして、就業規則の重要性があります。

就業規則というと、「従業員10人以上で必要になる書類」というイメージを持たれがちですが、本来はそれ以上に、「会社としてどのようなルールで組織を運営するのか」を整理するための土台でもあります。

日本の労働法では、解雇には厳しい制限が設けられています。一方で、就業規則については、一定の範囲で会社側がルールを設定できる仕組みになっています。

つまり、「どう働いてもらうか」「どのような行動を問題と考えるか」を、事前に整理できるわけです。

中小企業では、日々の現場対応を優先する中で、「昔からこうしている」「暗黙の了解で回っている」という状態になりやすい傾向があります。しかし、問題が起きた際には、「ルールが明文化されていたか」が重要になってきます。

だからこそ、就業規則は単なる形式的な書類ではなく、「組織運営を言語化するツール」として捉える必要があるのです。

③:広範な人事権

会社には、一定の範囲で、業務内容や配置を決める「人事権」が認められています。セミナー内では「誰に何をしてもらうかを決めることは、組織運営そのもの」とお話ししました。

日本の労働契約は、最初から業務内容が完全に固定されているわけではありません。ある程度、会社側が業務命令や配置転換によって、“後から仕事に色をつけていく”構造になっているからこそ、人事権は重要なのです。

ただ、中小企業では、役割分担が曖昧なまま、「その場で回す」形で業務が進みがちです。その結果、「何を期待していたのか」「どのような役割だったのか」「何をしないといけなかったのか」が整理されないまま、問題が表面化することもあります。

セミナー内でも、業務を細分化し、可視化していく重要性が語られていました。誰が、何を、どの責任範囲で担っているのかを整理することは、人事権を適切に行使するための前提条件ともいえます。

業務の全体像を可視化することが、自社の強みを生かすことに繋がる

中小企業経営では、「現場が回っているから問題ない」という状態になりやすい一方で、業務や役割が属人的になりやすい側面もあります。

しかし、労務トラブルが起きた際には、「誰が、何を、どの責任範囲で担っていたのか」が争点になってきます。

だからこそ、業務内容や役割分担を可視化し、組織として整理しておきましょう。それは単に労務リスクを減らすだけではありません。貴社の強みや、どのような価値を提供している組織なのかを明確にすることにもつながります。

採用、就業規則、人事権は、単なる法律論ではなく、「自社らしい組織をどう作るか」という経営そのものに関わってくる知識なのです。

経営法曹会議に入会しました

この度,経営法曹会議に入会しました。経営法曹の連携協力を図り,労使関係の健全正常な発展に寄与することを目的にした団体で,フォーラム,勉強会,出版などさまざまな活動を行っています。

弊所は,福岡県豊前市及びその周辺3町において,ほぼ唯一の法律事務所であり,弁護士過疎偏在地域をカバーする事務所です。そのため,地域の相談の受け皿という性質があり,労使いずれの立場からの相談も相応にございました。もともとは,公設の事務所でしたので,どちらかといえば,会社内において弱者とされる労働者側の代理人としてのカラーが強かったですが,地域で活動を重ねるたび,厳しい法規制に悩みながらも精力的に活動する中小零細企業の経営者の方々を支援することが,ひいては労働者の地位改善にもつながり,地域全体の労働環境の改善に資するのではないかと考えるようになりました。ある程度の期間活動を重ねると,法的な又は事実上の利益相反の問題が生じることが多くなり,労使どちらの立場であるか明言して活動することが利用者の安心にも繋がると考えたことも,労使いずれかの立場を意識するきっかけとなりました。

会社役員又は個人事業主の支援を行うに当たり,これに必要な専門知識が必要であることは言うまでもありませんが,地方においては情報の収集や検討も容易ではなく,この会のように時宜に応じた活動を行う団体に所属し,研鑽を深めていきたいと考えました。

入会しただけでなく,しっかり勉強させていただきたいと思っていますが,将来的には,地方の現場で労働問題にかかわる事務所として,弁護士会の協議会などでも,「地方特有の」問題に絞った問題提起もしていけたらなと思っています。

あわせて,企業法務研究会にも入会しました。こちらは,コンサル大手の船井総研の主催する勉強会です。都心部の最先端の議論なども勉強して,地方に浸透させていく懸け橋になれたらなと思っています。

2020年度 豊前市内企業人権研修会

令和3年1月21日午後2時~

2020年度豊前市内企業人権研修会が開催されました!

コロナ禍ではございますが,ソーシャルディスタンスを保持して,検温や手指消毒など,感染症予防対策もばっちり。

内容も,大変勉強になりました。

ここ2年ほどは,私が連続して講師依頼をいただいておりました。しかし,あまり同じ弁護士の話ばかりだと凝り固まってしまうかなと思って,今年度は,別の弁護士に話をしていただくのはどうかと提案しておりましたところ,同期の松﨑広太郎先生が快くお引き受けいただき,豊前に新しい風を入れていただけました。

研修内容は,メンタルヘルス従業員への対応。きわめて実践的で,非常に勉強になりました。毎年松﨑先生でいいんじゃないかとも思いました(笑)。

精神疾患対応の要は,求職時,復職時,解雇時など,重要な局面で医師の診断に基づいた判断を下すことというアドバイス。そのとおりですね。具体的な事例をもとに,大変わかりやすく,楽しく勉強することが出来ました。

就業規則は休職と試用期間の定めをしっかりすべきとか,試用期間の延長の定めを入れておくと柔軟な対応ができるとか,実務的なお話もなるほどと思いました。

私は割と同業の弁護士の講演会なども聴きに行くようにしていますが,他の弁護士がどんな工夫をしているかは,自分が研修・講演・セミナーをするときにも参考になりますね。今回の松﨑先生の講演内容も(パクったと訴えられない程度に)参考にさせていただきたいと思っています。

地域で相談を受けての実感。正直に申し上げて,会社側から「社員が精神疾患にかかってとても仕事にならないから,解雇したい」的な相談は,あまり受けた記憶がありません。精神疾患にかかってしまったという労働者の相談はないわけではないですが,どちらかというと,会社を辞めた後の生活をどうするかとか,仕事ができなくて支払いができなくて困っているといった債務整理の相談が多いです。会社から不当に解雇されたというような相談はあまり記憶になく,おそらく,会社は会社で優しく退職勧奨し,労働者は労働者でお世話になった会社に迷惑かけたくないと退職しているようなケースが多いのではないかと思います。相談で見せていただく資料としても,解雇理由証明書などはほとんど見たことがなく,退職届がほとんどです。私の経験だけなので偏りがあって一般化はできませんが,福岡市で仕事をしていたときに比べると,解雇紛争は圧倒的に少ないような感覚はもっています(残業代請求は多少ありますが。)。

今回のメンタルヘルス対応についても,事前に紛争が予防できるように,後々のことまで頭に入れて,遡って適切な対応ができるようになるとよいですね。予防のためにも非常に参考になる内容でしたので。

今回は,業務起因性のない,私傷病としての精神疾患を取り扱いましたが,今度は業務に起因する精神疾患(労災含む)の内容を聞いてみたいと思いました。

研修の内容面ではないですが,細かく質問の時間をとって,たくさん質問が飛び交っていました。これにも的確に答えており,さすがだなと思いました。私も真似しようと思ったところです。そのときそのときに質問していただいた方が,質問する側としても,タイミングを逃さなくていいですよね。レジュメと話がマッチしていてわかりやすかったですし(私の場合,弁護士なりたての頃ではありますが,レジュメの内容の肉付けや書いてあるもの以外の話(付加価値)を付けた方がよいのかなと思って話していると,どこを見て聞いたらいいのかわからなくて困ったと指摘されたことがあります。聞いてる方がわかりやすく話さないといけませんね。),分量も多すぎず少なすぎず良かったと思います。

こういう時勢で,豊前市をご案内できなかったのは残念ですが,それはまたの機会にといたしたいと思います。松﨑先生,久留米から遠路はるばる,ありがとうございました。

3つのA

企業活動において,メンタル不調の問題が注目されるようになりました。しばらく前から。

そもそも,不調って,どう見分けるんでしょうか。企業側の視点から考えてみます。

この点,「3つのA」ということが言われています。

①アルコール ②アブセント ③アクシデント です。

①アルコールは,お酒も含んではいますが,お酒だけでなく,たばこ,ゲーム,甘い物,衝動買い,ネットサーフィン,過度なメール,過度な趣味などなどといったものになります。その人がちょっとしたストレス解消や気分転換に使っているもの。趣味嗜好と言ってよいと思います。これらに依存的な傾向が強くなると言うことは,ストレス解消や気分転換を頻繁にしなければならない状況ということになります。度を越さなければ問題ないのでしょうが,日常生活に支障をきたすほどの徴候が出てきたら,危険信号です。依存的傾向が強まると,睡眠時間や体調など,生活リズムが乱れていきます。日常生活のルーティンに変調ももたらします。眠れなかった,食事がとれなくなったという症状を訴えるようになります。胃腸に異変が起こっているかもしれません。

②「欠勤」「アブセント」という日常生活の不調行動は,メンタル不調のサインです。遅刻,早退,欠勤…もう少し手前にいくと,普段はやっている服装,髪,お化粧などの身だしなみや振る舞いについても,いつもとは違うだらしなさが出てきます。生活の乱れが,仕事をするにあたっての基本的な事項に影響を与えてくるのです。

その結果,③「ミス」「アクシデント」が増えます。アポの時間を間違える,誤字脱字が多くなる,言ったこと言われたことを忘れる…といった具合です。そのような行き違いから,周囲の仲間や仕事上のトラブルが増えるでしょう。最悪の場合,大きな事故や問題へ発展することもあります。

これらは表にあらわれる「行動」ですので,企業側でも気を付けて見ていれば,「気づき」を得ることはできます。気づいて,声掛けをする。これがメンタル対策の第一歩と思います。

ホンモノ五段活用

面白い考え方をお聴きしましたので,私のメモも兼ねて,ご紹介したいと思います。

「あなたは,ホンモノですか」と聞かれると,多くの人が,いやいやまだまだと答える。「では,あなたはニセモノですか」と尋ねると,多くの人が,ニセモノでもないと答える。「では,ホンモノでもニセモノでもない,あなたは,ナニモノ?」と聴くと,多くの人はポカンとした顔をする。このような人を「未熟モノ」というらしい。未熟モノなのに,何の努力もしていなかったら,「オロカモノ」と言わざるを得ない。オロカモノなのにホンモノと勘違いしていたらもはや「バカモノ」である。

ということのようです。

ここでいう, ホンモノ=人間的魅力 という意味で使われています。

面白いと思いました。

ぜひとも「ホンモノ」になりたいものです。

レビュー コンサル1年目が学ぶこと

大石哲之「コンサル1年目が学ぶこと」(ディスカヴァー・トゥエンティワン)

弁護士の仕事は,コンサルに近い側面もあります。予防法務においては,事前に紛争を防止するため,さまざまな知恵と工夫で対応していく。紛争が起こってしまった場合は,問題点を洗い出し,トータルでスピディーな解決を導くために知恵を絞る。何かの参考になればと手に取ったものですが,内容的には,必ずしもコンサルだからという話ではなく,仕事一般に通用する普遍的な仕事術について書かれており,大変勉強になりました。

いくつか,備忘としてとどめておきたい教えがありましたので,ほんの一部ですが,書き出しておきたいと思います。

経験のない1年目の唯一の武器が,数字。それもほかでは得られない,独自に集めた数字が有効。

セミナー等において,「『無言は理解』ではなく,『無言は無理解』のサイン。」

理解していないシグナル ・こちらが資料をめくって次に進んだのにまだ前の資料を見ている ・こちらを見ず,隣の人の顔を見ている ・「だいたいわかりました」「およそわかりました」などの曖昧な返事をする

究極の伝え方は,徹底的に相手の土俵に合わせて伝えること。相手の言葉,考え方,伝え方のクセを研究し,それに合わせて伝える。文書は,相手の用いるフォーマットに合わせて作成する。

→ここまで徹底してやるべき,やろうと思いました!

ビジネスというのは,突き詰めると,相手の期待を,常に超え続けていくことにほかならない。顧客や消費者の期待を超え続けていくこと。上司の期待を超え続けていくこと

→身に沁みます。私も同感です。

ときには,相手の期待値を下げる,期待値のマネジメントも必要。

指示を受ける側も,出す側も,次の4つのポイントを明確にする。 ①その仕事の背景や目的,②具体的な仕事の成果イメージ,③クオリティ,④優先順位・緊急度

仕事に取り掛かる前に,まずどう考えたら答えが出るのか,その道筋を考える。そのアプローチ方法でいいのか,手順の段階で合意をとってから,作業に入る。

雲雨傘の理論(事実→解釈→アクション)

まず本ありきで,漠然と知識を積み上げるのではなく,まず目的ありきで,本を読む。

→性格的に,どうしても最初から最後までしっかり読もうとしてしまいますが,目的に応じて,やり方を工夫していくべきですね。

他人に対する貢献ができ,相手がそこに価値を感じてくれたとき,その仕事にはヴァリューが生まれる。

学生=対価を支払う消費者 社会人=対価を受け取る生産者 社会人になっても,消費者目線のままでいてはいけない。

会議に出て発言しないのは,テレビに出演してしゃべらないゲストと同じ。価値はゼロ。

→耳が痛いです…

素早く,汚く。完璧でなくてもいいから,早く出す。(Quick and Dirty ⇔ Slow and Beauty)

クライアントとの約束を果たすことが第一。方法は第二。約束を果たすことが大事なのであって,1人でやり遂げることが大事なのではない。自分たちの手に負えないときは,他人にヘルプを求めてでも最後までやり遂げる。

→見極めが難しいですが,自身を磨くことと,必要に応じ上手に「助けていただく」ことをバランスよく取り入れることができるビジネスマンになりたいと思いました。

つらつらと書いてしまいましたが,私のこれからの活動において,たくさんのヒントをいただいた思いです。これを活かせるかどうかが重要ですので,これからも精進していきたいと存じます。

「見えない資産」の評価が高まった企業 日経新聞レビュー

2020年2月11日(火)・日経新聞・11面記事

「見えない資産」の評価が高まった企業 信頼が強める成長期待 1位 弁護士ドットコム

記事によると,中堅上場企業(売上高100億円以下)を対象に,2019年末まで3年間のPBR(株価純資産倍率)の上昇率を調べたところ,首位は国内弁護士の4割強が登録する法律相談サイトを運営する,弁護士ドットコムだったそうです。

利用する弁護士,利用する市民がいなければ,成長はあり得ないでしょうから,それだけ弁護士へのアクセスを求めているということが読み取れるのかなと思います。2016年末と2019年末を比べると,約5割増えたそうですが,凄いですね。この3年間でそれだけ認知度が高まったということ?人数の多い新規登録者が軒並み登録しているということ?ほかにもポータルサイトはありますが,ある程度の登録がなければ,本当に比較検討はできませんで,お金払った人が目立つだけで,本当によい先生との出会いというのが望めなくなると思いますから,弁護士の多くが加入しているポータルサイトがあるというのは,よいことだと思います。

とはいっても,私は,どちらかというと,自前のHPを増やしていきたいと考えており,毎年,年に1分野ずつは作りたいと思っています。今年は海事関係のページを作る予定です。

なお,電子契約サービス「クラウドサイン」も注目を集めているのだとか。こちらも動向を注視すべきですね。

今後とも幣所をよろしくお願いいたします。

監査役 野崎修平 レビュー

織田裕二主演「監査役 野崎修平」

もとは漫画の原作らしいです。形骸化しているとも言われていた日本の監査役にスポットをあてて描いた珍しい作品です。やや昔の時代設定で,バブル崩壊後の悪戦苦闘して生き抜いた激動の時代・2000年以前のことが描かれています。株主総会に総会屋がわんさかいて,時代背景を感じさせます。もちろん,脚色しているところはあるのでしょうが…

司法試験で勉強していても,監査役は,ガバナンスのところで少し勉強して,〇✖問題対策で多少知識を入れる程度勉強した記憶しかありません。しかし,実際にどのように会社内で働いてどういうことをやっているかがわからないと,イメージもわかないし,机上の空論で終わってしまいます。脚色があるとはいえ,監査役の業務の様子を垣間見えるところは,なるほど参考になるなあと思いました。

つづきで,「頭取 野崎修平」があるそうですね。 こちらもチェックしておきたいと思います。

弁護士も,社外監査役,社外取締役などに就任してお手伝いをすることもございます。もっと勉強していきたいです。