私(西村幸太郎)の一連のブログ記事です。私がどういう人間なのか、どういう活動をしているのか、どんなことを考えているのか、どんな知識やスキルを持っているのか、信頼に足る弁護士か、などなど、たくさんの疑問をお持ちの方もおられると思います。そのような方々は、是非こちらの記事を御覧ください。

タグ付け: 経営

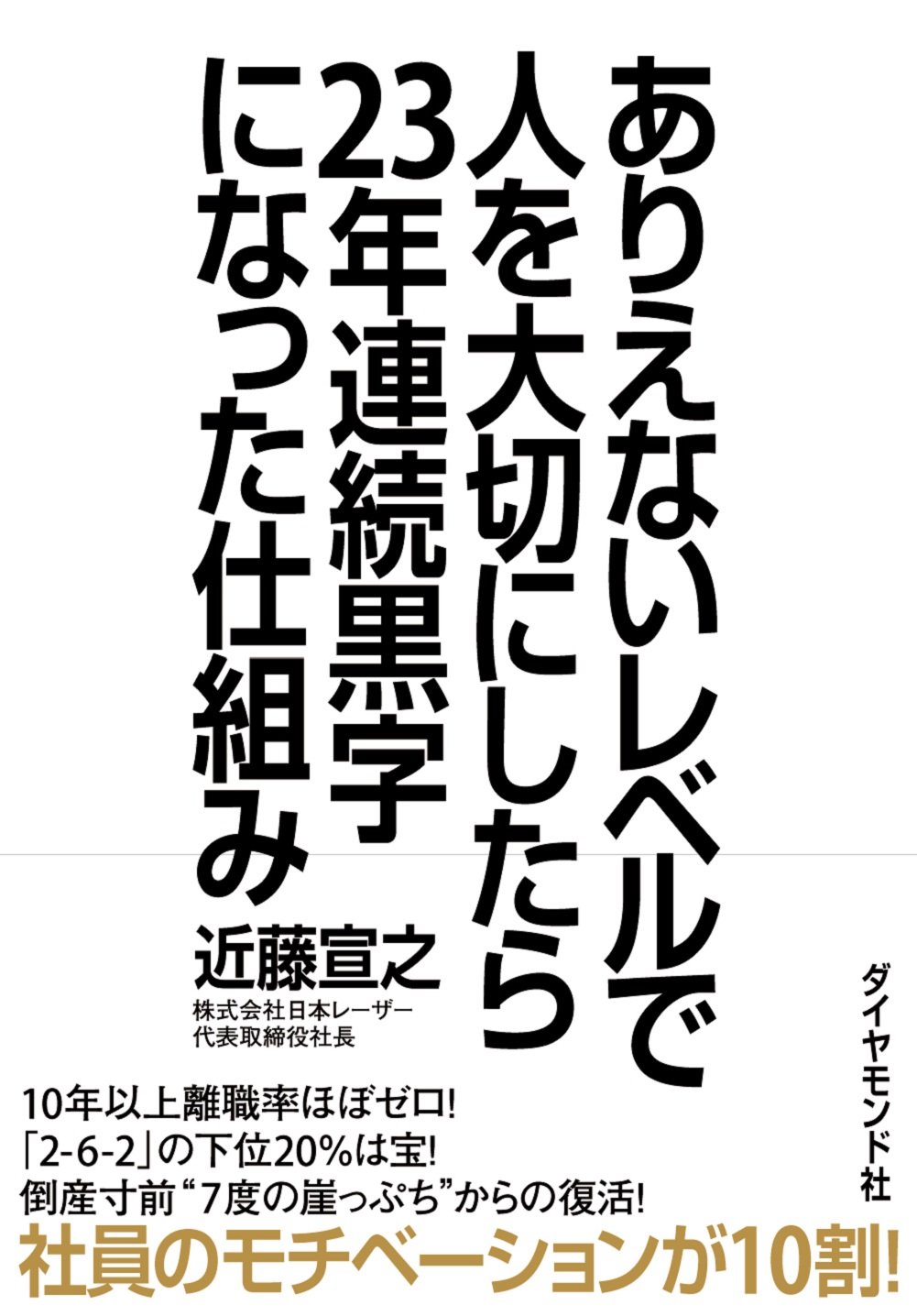

「ありえないレベルで人を大切にしたら23年連続黒字になった仕組み」

㈱日本レーザー代表取締役近藤宣之著「ありえないレベルで人を大切にしたら23年連続黒字になった仕組み」

日本初のMEBO(雇用も含めて親会社から完全独立)を実施し,人を大切にしながら利益を上げる改革で10年以上も離職率がほぼゼロ,連続での黒字を達成した社長のお話です。

社長曰く,人生で7度の崖っぷちに立たされながらも,賭けに勝って何とか再建を果たしたとのこと。崖っぷちのなかには,「28歳のとき、生後3日の双子が病死」などの壮絶な経験もありました。「会社は雇用を守るために存在する」というポリシー(「社員の雇用」「社員の成長」が会社の目的)を柱に,「社長の決意」「笑顔」「社員が自発的に仕事をするように」などといった話から,「経営には運をたぐりよせることも大事,その方法」などまで,なるほどと思うエピソードが満載でした。

そう,経営において,運も大事です。運だけでは続きませんが,運を「引き寄せる」ことは必要だということですね。運がよくなるには,「いつも明るくニコニコと笑顔を絶やさないこと」「いつも感謝すること」「昨日より今日,今日より明日と『成長する』こと」「絶対に人のせいにしない」「身の回りに起こることは必然と考え,すべてを受け入れる」といった教えは,経営者としてすぐに実践していこうと思いました。

経営者のお話は,私自身も経営者として大変参考になります。今後もいろいろと勉強していきたいです。

ふるさと納税

年末ですね。自営業者は,確定申告ひいては来年の税金を見越して,必要な節税を考える時期かもしれませんね。必要もないのにキャッシュを垂れ流すのはNGですが,必要な備品を年内に購入しておいたり,節税としての各種制度をうまく利用したり,いろいろ考えるかもしれません。

ふるさと納税も,よく知られた制度です。支払った金額は,控除の対象となり,豪華な返礼品がいただけます。故郷の発展に寄与もでき,大変良い制度ですね。最近は,返礼品合戦が問題視されるなど,ネガティブな話も多いですが,もともとは,地域の発展に寄与できる大変すばらしい制度です。

私も,活動エリアの品,施設利用について,いくつかふるさと納税をさせていただきました。ゆずの甘酒,温泉施設など,素晴らしい返礼品も用意されておりますので,豊前市,築上町,上毛町,吉富町のことも,ぜひよろしくお願いいたします。

北九州空港から京築・北九州の未来を考える~片山憲一氏講演会~

平成30年6月27日,豊前商工会議所全員大会の企画として,北九州エアターミナル㈱ 顧問 片山憲一氏 講演会が執り行われました。大変興味深い内容でしたので,簡単ですが,メモしておきたいと思います。

片山氏は,北九州市入庁後,さまざまな部署の局長等を経験したうえ,市を退職,北九州エアターミナル㈱代表取締役社長として活躍されました。会員大会の3日前,6月25日に,社長を退いて,いまは顧問として活動されています。北九州空港にかかわり,人の動きを見てきた同氏の,説得力ある考察に,圧倒されるばかりでした。

「よいもの」「おいしいもの」だけでは人は来ない,ストーリーをもってその地域を紹介できるか,徒歩でその地域を歩いていきたいと思うか,そういった視点が重要だという話は,目からウロコでした。車で移動する生活に慣れてしまったからか,歩いて地域をめぐるワクワクドキドキといった感覚がなくなっていたような気がします。アウトプット=結果,アウトカム=成果であり,アウトプットから「何か」に気づき,「何か」を成し遂げるのは,主体性を持った人間の仕事であって,アウトカムを得る取り組みが重要という話についても,なるほどなと思いました。

ところで,その前日の26日,西日本新聞京築版において,「北九州エアターミナル 業績好調」という記事が紹介されていました。講演会などでお話をうかがうと,ニュースもぐっと身近に,興味を惹かれるようになりますね。

引き続き,研鑽を積んでいきたいと思います!商工会の皆さん,ありがとうございました。

法人確定申告書の読み方

日弁連の研修で,私的整理を取り扱いました。これに関し,企業の活動の実態を把握するために,決算書,確定申告書,勘定科目内訳明細書,法人事業概況説明書等をどう読み解くのか,企業の再生支援をする立場の目から,ご教授いただきました。バンカーや経営者等の参考にもなると思いますので,私の備忘も含め,記します(順不同)。

確定申告書。別表第二を見れば,株主の構成がわかります。もちろん,株主名簿や株券発行会社かどうか・株券の有無/所持者なども確認すべきですが,重要な情報です。「損金不算入」という考え方をきちんと把握すべきです。会社は経費にしたけど,税法上は損金にしないもの。交際費等がそれにあたります。今期より前の欠損金を使っているかどうかは注意。今期の本業の営業成績とは関係しない税法上の処理については,キャッシュベースでとらえなおすという発想も大事。別表第五(二)「租税公課の納付状況等に関する明細書」はチェック。税金の滞納が大きすぎると,私的再生が困難になります。金融機関の貸し付けと異なり,社会保険料等を含む公租公課は,頻回な督促や連絡もないことが多く,ため込みやすいです。滞納があるということは,それを支払った時には,滞納税が確定して,その後に滞納税の支払いも求められるということ。滞納の裏には簿外に延滞税があることに注意しなければなりません。国税ですから,まけてもらえませんですからね。別表第五(二)の「延滞税」の記載にも注意が必要です。別表第七(一)も大事。青色欠損金は,タックスプランの基本。別表十六(一)では,減価償却に注意。償却不足があるということは,利益が出なかったから,償却を見送ったということだろう。償却というのは,フィクション性の強い考え方なので,キャッシュベースに引き直して考えることも大事。

決算書。まずは純資産の合計を確認して,資産超過かどうか,債務超過でないかを確認。さらに,実質的にも資産超過を確認する。資産の部のうち,「売掛金」が多い場合は,回収できるかどうかが重要。「商品」が多い場合は,在庫をチェック。本当に売れるのかをチェックします。「投資有価証券」などの記載がある場合は,関連会社の株式や証券でないかなどを確認。親子会社などであれば,親会社が悪くなれば子会社も悪くなるのが普通です。そうすると,株式や証券に価値がなくなるかもしれません。

損益計算書。その企業の本業の成績は,「営業利益」にあらわれます。ここが黒字でなければ,相当ヤバイかもしれません。利益が出てるか?をまずは確認する必要があります。さらに,利益が出てないように見える,またはトントンなどというときは,キャッシュベースでみるとどうか?という点もチェックします。たとえば,販管費内訳をみて,減価償却が計上されている場合,その減価償却分は,実際にキャッシュが出ていくわけではないので,キャッシュベースに直す場合は,加算して考えます。キャッシュベースでみてなんとかプラスになっている企業であれば,なんとか持ちこたえる芽を見出せますが,そうでなければかなり厳しいと思います。

勘定科目内訳明細書。「売掛金」の明細を見ると,取引先がわかって,ビジネスモデルを俯瞰する上で参考になります。3年程度は推移を見ますが,特定の会社の金額が変わっていないときは,単に回収できていないだけという可能性があるので注意。また,「その他」の金額が大きい場合も,本当に回収できるのか,注意が必要です。「在庫」も粉飾が多いところなので注意。「その他」が多いときは特に注意です。「借入金」の明細については,個人,特に社長からの借入金がないかチェック。負債が多いように見えても,社長からの借入だけが多い場合などは,整理がしやすいかもしれないです。

法人事業概況説明書。事業内容や役員や従業員の数がわかったりと便利。

……などなど。実際の書面を見ながら,私も,日々,見る目を養っていきたいと思います。ご紹介まで。

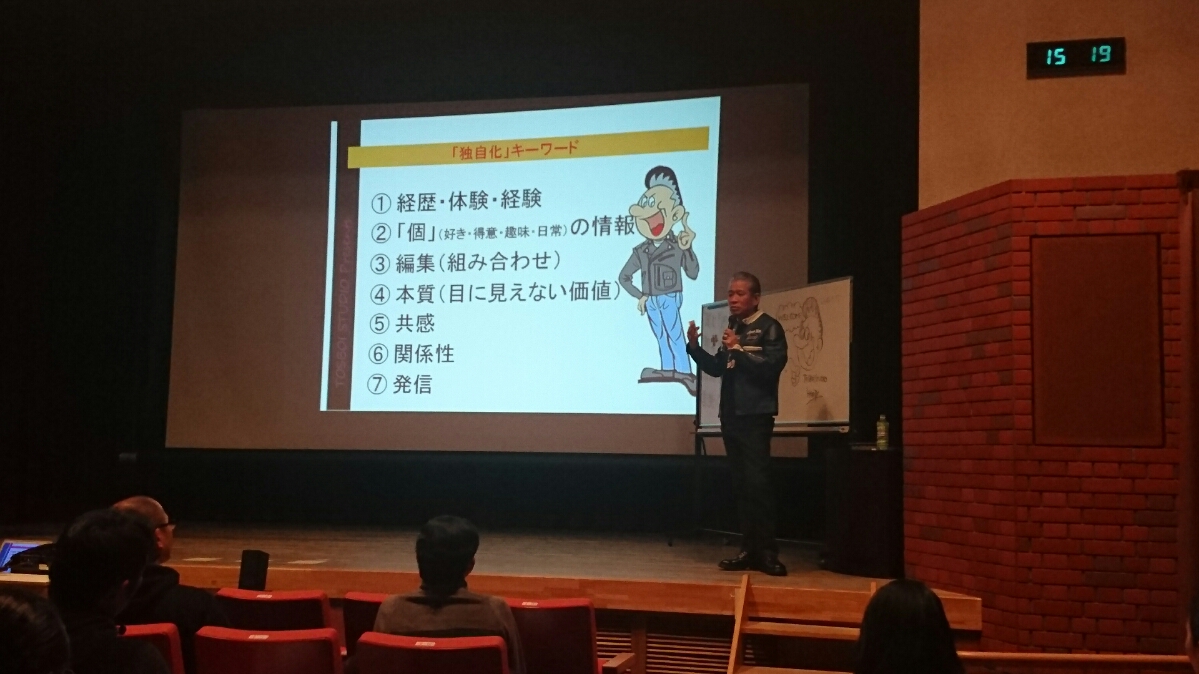

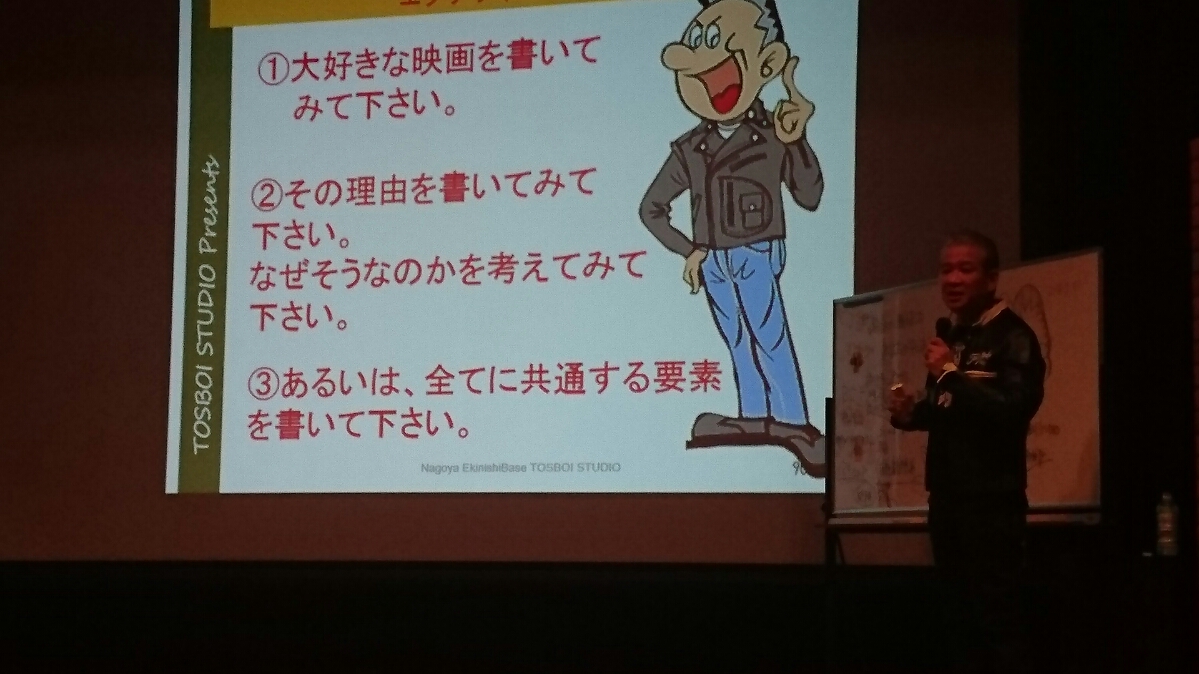

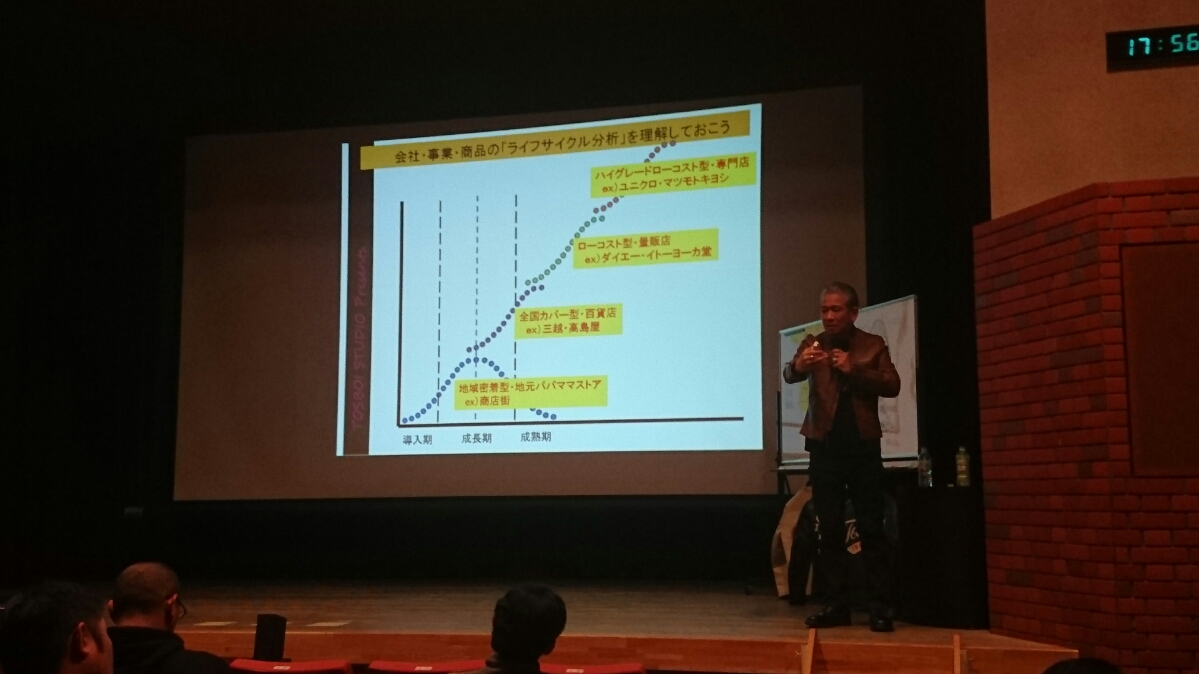

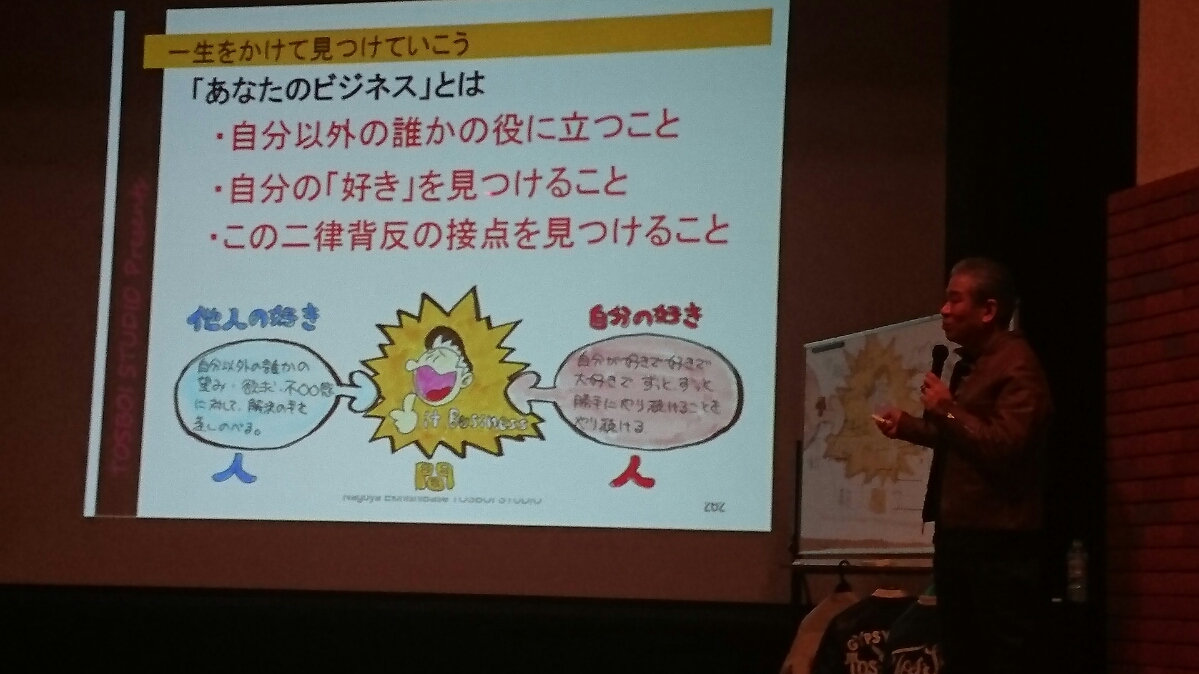

坪井秀樹セミナー@中津

知人の紹介で,なにやらすごい経歴の方のセミナーを拝聴できるということで,参加してきました。しかし,5時間1人で話し続けるセミナーというのもすごいですね。内容はとても興味深く,大変勉強になりましたが,私が変にまとめて内容が捻じ曲がるといけないので,雰囲気の記録のため,多少の写真のアップと,1番心に残った話だけ記載するにとどめます。

※写真は,主催者や講演者の許可を得て,掲載しています。

自分の日常は,他人の非日常。他人の日常は,自分にとっての非日常。自分の日常のなかに,独自の価値はある。

上毛町商工会講習会(事業承継について)

12月13日,上毛町商工会の講習会に講師としてお招きいただき,事業承継のお話をしてきました。当事務所の開所式にお越しいただいた会長様とのご縁です。ありがたいことですね。

事例中心で検討し,工夫をしたつもりですが,百戦錬磨の経営者方ばかりを相手にしてのお話ですから,非常に緊張して,また悩んで準備・お話しました。内容は,また別の記事でもいろいろ書いていこうと思います。

講習会中にも紹介しましたが,金子コード株式会社の三代目社長,金子智樹氏が書いた「社長ほど楽しい仕事はない」という本によると,事業承継は,「譲られる側が主体だ」と言います。

特に創業者社長などは,最後に大きな事業を成功させて会社を去ろうとする場合がありますが,きちんと譲って,後進がきちんと会社を発展させたということこそが,なによりも難しい経営判断を見事成し遂げ,最も偉大な功績を遺したということになるのではないでしょうか。譲られる側に焦点をあてるという指摘も,的を得ていると思いますが,私としては,「お客様のため,お客様に価値を提供する会社のため」を考えると,「これから会社を発展させていく譲られる側主体の事業承継」になるのかなと思っています。

質問で,なかなか継いでくれる人がいない,年齢的には引退すべき年齢だが,生活のためにいつまでたっても引退できない,そういう経営者も多い,そういった場合,どうお考えかという質問もありました。とても難しい,それでいてとても現実味のある問題です。どちらかというと,備えておいた方がいいですよという形の講習になりがちなところで,現実,こういった場合どうすればよいのかと問われると,考えさせられるところがありました。ありがとうございます。私もさらに考えます。

事業承継は,①後継者確保・選定・育成・承継方法をめぐる問題,と,②財産をめぐる問題,の大きく2つに分かれます。法律家が関与するのは,どちらかというと②の方が多いです。しかし,昨今事業承継の困難性が叫ばれているのは,むしろ①の問題が大きいです。さらに知見を広め,①の問題,さらには質問にあった経営者の引き際の問題などについても,深めていきたいと思いました。

私の財産にもなる講習会でした。受講者にも,なんらか少しでも受け取っていただけるものがあったらいいなと思います。ありがとうございました。

事業承継について(3)

事業承継の障害になり得る制度として,「遺留分」という制度があります。相続人の生活保障などの趣旨で,最低限の相続を受ける権利が与えられており,これを遺留分制度と呼びます。

事業承継を円滑に進めるためには,経営の承継のため,後継者に,株式や事業用資産を集中させることが望まれます。遺言等の活用も考えられます。しかし,先代がいくら財産を後継者に移転させても,他の相続人が,遺留分減殺請求をすることで,株式等の財産が分割され,安定的かつ円滑な事業承継を行うことができなくなる可能性があるのです。

また,ここでも,株価の上昇が問題になり得ます。後継者の貢献によって,会社の業績が向上すると,自社の株式の評価額も上昇します。先代である被相続人の遺産に自社株が含まれていると,その評価額は相続開始時の価額になります。生前に株式を贈与していても,特別受益として相続財産に持ち戻されれば同様です。自社株の相続税評価額が上昇することで,相続財産全体の評価額が上昇すると,結果的に,その上昇分は,遺留分の上昇につながってしまうのです。後継者が経営努力をすればするほど,遺産分割時には自分にマイナスとなって跳ね返ってくるわけで,逆のインセンティブとなりかねないのです。

こうした不都合を介するため,経営承継円滑化法により,民法の特例を定めています。除外合意(贈与等により取得した自社株式を遺留分算定の基礎財産から除外する制度),固定合意(生前贈与株式の価額を当該合意時の評価額であらかじめ固定できる制度)について定めています。ただし,これを利用するには,推定相続人全員の合意が必要など,要件が厳格で,使い勝手が悪いなどと批判もされているようです。

事業承継について(2)

事業承継に関する記事の2回目です。

10月6日の日経新聞の1面では,「大廃業時代の足音」「中小『後継者未定』127万社」という見出しの記事が掲載されていました。後継者難から会社をたたむケースが多く,廃業する会社のおよそ5割が経常黒字なのだそうです。いかに後継者探しが難しいか,日本の法制の壁が厚いかがわかると思います。

中小企業庁は,小計する経営資源には,①株式や資金などの一般的な資産,②経営権や後継者教育などの人的資産,③取引先との人脈や従業員の技術・ノウハウ,顧客情報などの知的資産-の3つがあると指摘します。社内外でこれらを「見える化」して,次世代に円滑に準備すべきだと呼びかけています。しかし,これがなかなか難しい。事業承継に関する問題意識をもつこと,日々の経営の中で承継についても考えること,税制や金融,予算などを総動員して,具体的に検討を進めること,といった諸点は,多忙な経営者にとって,頭が痛いながらも十分に検討する余裕がないのかもしれません。また,検討をしようと思っても,これまで一般的だったといえる親族内承継が難しい事案も多くなってきており,社内承継又はM&Aを検討するも,なかなか適切な人材が見つからないというケースが多いです。承継者をみつけたら,複雑な法制のなかで,これをスムーズに行うための手続を検討しなければならず,一筋縄ではいきません。

単なる財産の承継ではなく,創業者の想いの承継,ときにはそれを乗り越えていくという側面があることも意識し,少なくとも「もっと早くしておけばよかった」「対策が遅すぎた」という後悔のないよう,十分に準備をしていってほしいです。なんのために承継するのか,だれに承継するのか,どうやって承継するのか。さまざまなことを検討するため,まずは問題点の把握からはじめるとよいと思います。

検討をする中で,弁護士がお手伝いできることもあると思います。引き続き,ブログのなかでも,いろいろと記事を書いていこうと思います。

事業承継について(1)

事業承継・相続対策などが注目されています。地方では,特に,問題の根が深いと思います。ということで,これから,何回かにわけて,記事を書いてみます。

事業承継ということばには,さまざまな意味が含まれていますが,私が理解するに,大きく,2つの問題があります。①適切な後継者の確保・選定・育成にかかわる問題。②資金繰りにかかわる問題。

経営者が,①自分の眼鏡にかなう後継者に引き継がせたいと思うのは当然です。その意味で,はやくから承継を見据えて,じっくりと,後継者を確保・選定・育成することが大切です。ただし,経営者が,バリバリの現役時代に,引退後の話を考えるのは,気乗りがしないという場合もありましょうし,あまりにはやくから,全面的に承継の話をすると,経営者自身についても,社員についても,その士気にかかわりますので,難しいところです。それでも,一般的に,はやくから,考えておくほうがよいということはいえます。経営者と後継者で,経験値が違うのは避けられないため,伸びしろがあるかどうかという観点からの判断が必要で,育成の観点が重要になってきます。経営者の帝王学を学ぶには,それなりの時間が必要でしょうから,はやくから検討しておくことが肝要です。一方,あまりにはやくから承継を検討して対策もしたが,その後,やはり経営者の眼鏡にかなわないということで,経営者と後継者の間で喧嘩になるケースもありますので,なんとも難しいものです。

②巷で事業承継対策というと,この部分,相続税等の対策を指すことが多いです。中小企業の事業承継においては,経営者の資産が,自社株,事業用不動産などで構成されており,現預金の比率が少ない場合もまれではありません。仮に,相続により,事業に必要なこれらの資産を引き継ぐという場合,後継者が適切にこれらの財産を引き継げるのかという問題と,後継者が相続税を支払えるのかという問題が生じます。相続税は,現金納付が原則ですので,納税資金の確保が課題になるわけです。

これからの記事連載において,これらの内容について,適宜深めていきたいと思います。

資質向上講演会@中津文化会館ホール

平成29年9月3日,@中津文化会館ホールにて,中津青年会議所主催,堀江貴文氏の講演会が開かれました。私も行ってみました。1000人は入るだろうというホールが満員でした。堀江氏の人気ぶりがうかがえます。

スマホの有用性を強調されながら,「車輪の再生産」はするな,付加価値を追求するように,というようなメッセージを受け止めました。(最古の発明は車輪と言われているそうです。すでにあるものはどんどん利用して改良していくものだということで,ITの業界では常識的な概念だそうです。)

さまざまお話をいただきましたが,なかでも面白かったのは,ラーメン店の話(福岡県在住だからでしょうか?私がラーメン好きだからでしょうか?(笑))。1番利益率の良いラーメン屋は,「一蘭」なのだそうですね。あそこは個室でラーメンをいただきますが,そこで注文して待っている間にちょうど読めるぐらいのラーメンの蘊蓄があります。味もそこそこ美味しいし,食べた人が別の人に蘊蓄を語って,話がどんどん広がっていくのだそうです。今後,飲食店は,単に味だけではなく,このような工夫が必要になるだろうと語っておられました。他の職種にも共通するところがあると思います。(ストーリーブランディングというものでしょうか?)

写真を撮ること,上げることはOKということだったので,1枚だけ添付しておきたいと思います。

中津の青年会議所は活動が活発だなと思いました。今後も頑張っていただきたいです。